")

1. Introdução

O planejamento consiste no estudo preliminar para que o objetivo seja atingido com a maior praticidade, perfeição e eficiência possível.

Por exemplo: Quando o confeiteiro se prepara para fazer um bolo, a partir de sua receita, ele somente poderá fazê-lo após certificar-se que todos os ingredientes necessários, constantes da sua receita, estão dispostos em quantidade e disponibilidade para realizar sua produção.

Figura 1

Nada começa pronto. Onde quero chegar? Para chegar em no lugar esperado (alcançar os objetivos almejados), é necessário verificar os recursos disponíveis para tanto e, a partir daí fazer uma análise mais aprofundada de sua utilização e sua disponibilidade. O planejamento será, portanto, a adequação dos recursos e meios para atingir os objetivos e metas traçadas.

A incerteza no resultado pode ser amenizada com o planejamento e a busca de maiores informações e conhecimentos para efetuá-lo.

Segundo Maximiano (2000, p. 175): “Nem todo futuro desconhecido é incerto. É possível antever com razoável grau de precisão alguns eventos, porque estão sob controle, são consequências previsíveis de atos e decisões passadas (…)”.

Sendo assim, o planejamento é uma ferramenta administrativa para criar rumos mais seguros a serem trilhados na administração do negócio, e ao mesmo tempo, é o suporte para o processo de decisões.

2. Definição de planejamento

Seguem definições de planejamento usadas por alguns autores:

Segundo Maximiano (2000, p. 175):

- Definir objetivos ou resultados a serem alcançados;

- Meios para a realização de resultados;

- Interferir na realidade, para passar de uma situação conhecida a outra situação desejada, dentro de um intervalo definido de tempo;

- É tomar no presente decisões que afetem o futuro, para reduzir sua incerteza.

Para Lacombe e Heilborn (2006, p. 162):

- Determinação da direção a ser seguido para se alcançar um resultado;

- Determinação consciente de cursos de ação;

- Engloba decisões com base em objetivos.

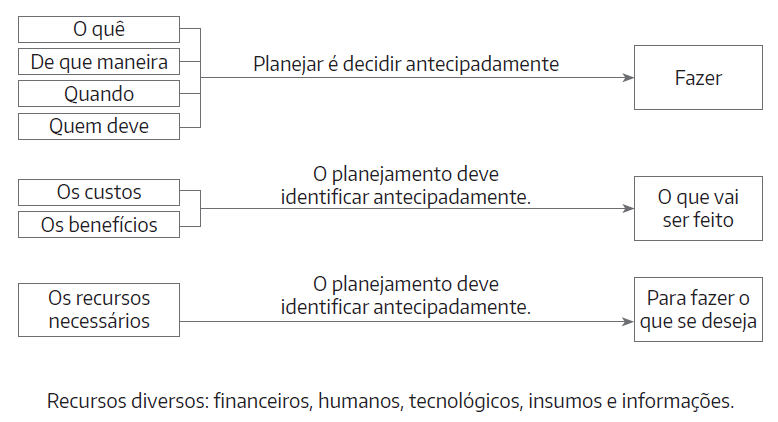

Lacombe e Heilborn (2006, p.162) apresentam um quadro muito esclarecedor para o planejamento:

Figura 2

O planejamento é feito considerando não só o microambiente (interno) que são seus recursos disponíveis e ferramentas para sua execução, mas também o macroambiente (externo) organizacional, onde as decisões afetarão diretamente.

Os planos são as linhas mestras pelas quais:

- A organização obtém e aplica os recursos necessários ao alcance dos seus objetivos;

- Os membros da organização realizam atividades a partir de seus objetivos escolhidos;

- O progresso na direção dos objetivos deve ser coordenado e verificado constantemente, a fim de permitir correções caso sejam necessárias.

O planejamento é imprescindível para a organização, pois aumenta a capacidade do gestor para administrar, controlar e prever as reações nas decisões tomadas, antecipando assim, a mudança e ou ajustes necessários para o equilíbrio da organização.

Uma decisão tomada tem seus reflexos futuros. Ao vislumbrar algum problema ou possível futuro problema, o gestor (ou administrador) deve, de forma proativa, rearranjar a empresa, a fim de preservar sua integridade, evitando antecipadamente ocorrências prejudiciais a ela, que coloquem em risco os objetivos projetados.

Uma reação proativa é uma forma de segurança no caso de mudanças necessárias. Já um comportamento reativo é o que busca manter o “status quo”, evitando mudanças abruptas, que possam intervir no rumo dos resultados esperados.

| Atitudes em relação ao planejamento: | |

| Proativa: | Reativa: |

| → Forças que impulsionam e desejam a mudança. → Espírito renovador. → Capacidade de adaptação a novas situações. → Antecipação de novas situações. | → Forças que desejam e preservam a estabilidade. → Apego às tradições. → Espírito conservador. → Incapacidade de adaptação às novas situações. |

3. Objetivos

Essencialmente, planejar é definir objetivos e as formas de realizá-los.

Objetivos são resultados finais em direção aos quais a atividade é orientada. São os fins que uma pessoa ou organização procura realizar, por meio de suas atividades, operações e aplicação de recursos. Os objetivos representam a parte mais importante do plano. (MAXIMIANO, 2000, p. 184).

4. Componentes básicos para fazer um planejamento

Não basta ter o objetivo, o foco principal, é importante que se estudem as ferramentas e sua capacidade para realizá-lo.

Não se deve, neste ponto, criar expectativas ou objetivos platônicos, irreais para a organização, pois a dificuldade poderá se transformar em fracasso, antes mesmo de sua aplicação.

Objetivos básicos devem ser definidos antes, fazer o estudo mais abrangente se possível, em todo contexto que abrangerá o planejamento. Dentre eles, seus custos, estimativas de tempo x custos x trabalho, viabilidade do projeto, planos estratégicos e operacionais e, ao final, a expectativa dos resultados dependendo do seu grau de acertos e correções no curso.

No planejamento, ou durante sua aplicabilidade (operacionalização), os objetivos estratégicos podem ser desdobrados em outros objetivos, não fugindo claro, do principal; assim, podemos nomear os outros objetivos (os desdobrados do objetivo principal) de objetivos secundários ou específicos.

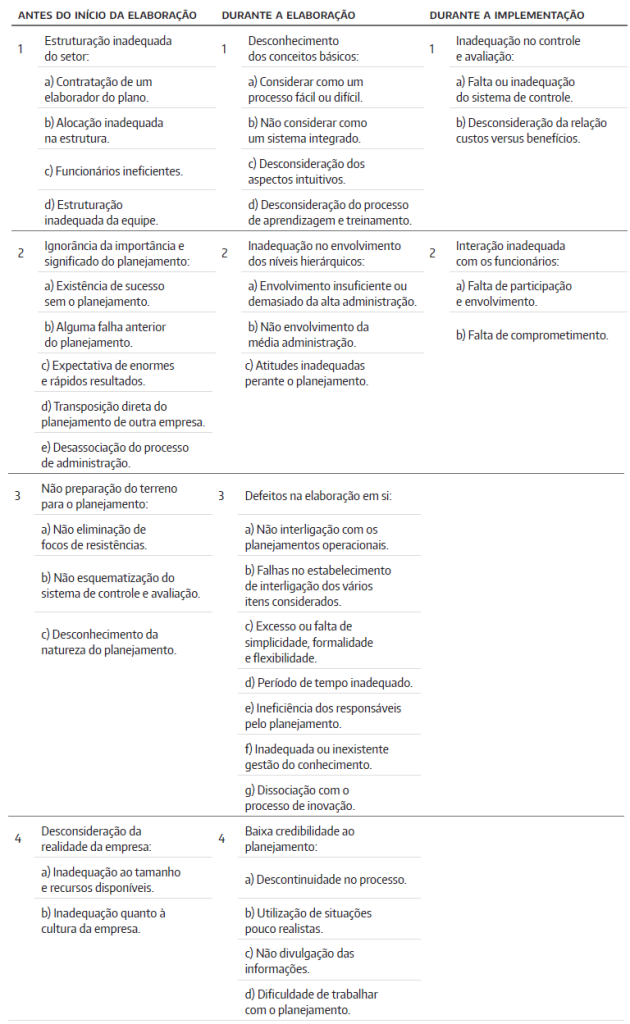

5. Falhas no processo de planejamento

Oliveira (2009, p. 151) apresenta algumas questões quanto a falhas no processo do planejamento e seus efeitos.

O autor divide seu pensamento em três momentos:

- Antes do início da elaboração do planejamento;

- Durante a elaboração do planejamento; e

- Durante a implementação do planejamento.

Na tabela a seguir, Oliveira (2009, p. 152) apresenta de forma detalhada, estas possibilidades como segue:

Figura 3

Administração por objetivos (APO) – UA 05

1. Introdução

Você sabe jogar xadrez? O planejamento é a base principal do jogo. As jogadas devem ser realizadas por estratégia, planejamento, visão de futuras jogadas.[1]

Numa organização, assim como num jogo de xadrez, o planejamento e a estratégia devem andar juntos e continuamente proativos às mudanças e adversidades no mercado.

2. Histórico

A Administração por Objetivos (APO) ou administração por resultados constitui o modelo administrativo identificado com o espírito pragmático e democrático da Teoria Neoclássica.[2]

A partir da década de 1950, o enfoque baseado no “processo” e a preocupação maior com as atividades (meios) passaram a ser substituídos por um enfoque nos resultados e objetivos alcançados (fins). Assim, o foco no “como” administrar passou para o “por que” ou “para que” administrar. A ênfase em fazer corretamente o trabalho (the best way de Taylor) para alcançar eficiência passou à ênfase em fazer o trabalho mais relevante aos objetivos da organização para alcançar eficácia. O trabalho passou de um fim em si mesmo para constituir um meio de obter resultados.

Essa reformulação significou uma revolução na Administração, pois as pessoas e as organizações estavam mais preocupadas em trabalhar do que em produzir resultados.

Administração por Objetivos (APO) ou administração por resultados constitui o modelo administrativo identificado com o espírito pragmático e democrático da Teoria Neoclássica.

Seu aparecimento ocorreu em 1954, quando Peter F. Drucker publicou um livro sobre a Administração por Objetivos, sendo considerado o pai da APO[3].

3. Definição de Administração por Objetivos (APO)

Das teorias administrativas, Administração por Objetivos (APO) nasceu em 1954 a partir da publicação do livro The Practice of Management, de Peter Drucker.

A obra apregoava o controle sobre os desempenhos numa organização, principalmente nos casos de crescimentos repentinos, para se evitar “bolhas” ou crescimentos insustentáveis da empresa

Drucker se preocupava em não perder as rédeas do crescimento, do planejamento e do controle[4] administrativo, que, segundo ele, devem sempre estar em sincronismo para se chegar aos objetivos traçados. Assim, a APO prega necessidade de integração entre crescimento, planejamento e controle.

4. Conceito de APO

Segundo Chiavenato[5], a Administração por Objetivos (APO) é um modelo de administração por meio do qual as gerências de uma organização estabelecem metas para suas administrações, no início de cada período, de preferência coincidindo com o exercício fiscal da empresa, em consonância com as metas gerais da organização, fixadas pelos acionistas, por meio da diretoria. Um objetivo é um enunciado escrito sobre resultados a serem alcançados em um período determinado.

5. Fundamentos da APO

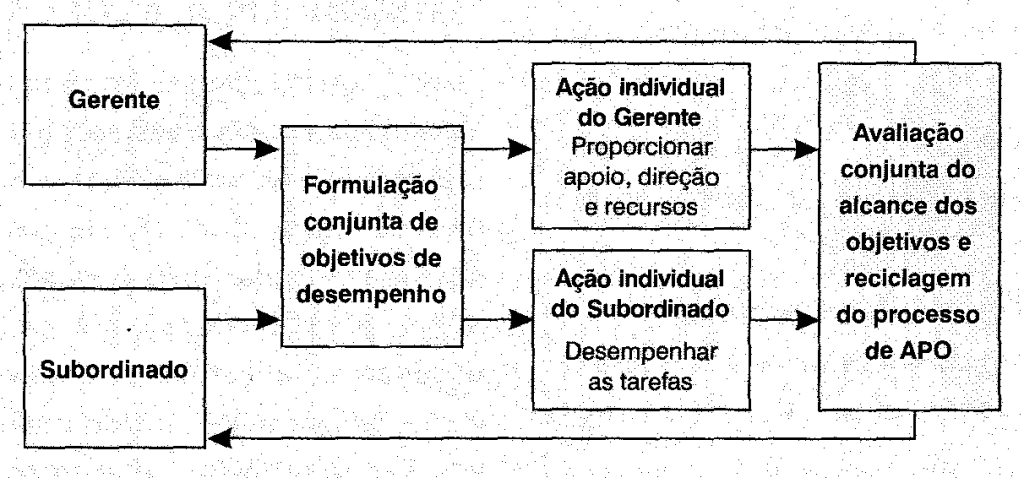

A APO é um processo pelo qual o gestor e os subordinados, conjuntamente, identificam objetivos comuns, definem as áreas de responsabilidade de cada um em termos de resultados esperados e utilizam esses objetivos como guias para sua atividade. Em outras palavras, em conjunto, o gestor e os subordinados, definem: (a) as metas, e (b) as responsabilidades de cada um em função dos resultados esperados (estas, por sua vez, se tornam nos indicadores ou padrões de desempenho sob os quais todos serão avaliados).

Analisando o resultado final, o desempenho do gestor e do subordinado podem ser objetivamente avaliados e os resultados alcançados são comparados com os resultados esperados.

Atualmente, a APO possui abordagem amigável, democrática e participativa[6].

A APO serve de base para os novos esquemas de avaliação do desempenho humano, remuneração flexível e, sobretudo, para a compatibilização entre os objetivos organizacionais e os objetivos individuais das pessoas.

Na APO, após a definição dos objetivos conjuntamente pelo gestor e subordinados, é definido o planejamento e as formas de avaliação de resultado de todos. Durante a realização do planejamento, há a manutenção de um controle contínuo da operação.

Com sua aplicação, prever o futuro em suas operações passa a ser menos nebuloso que em uma operação normal sem os atributos e aplicações do APO.

| Em resumo, a APO ocorre da seguinte forma[7]: Conjuntamente, gestores e subordinados, definem objetivos, planejamento e avaliação (todos se reúnem, discutem, negociam e em conjunto formulam os objetivos e as metas de desempenho, que são negociados entre eles, de modo que há determinações consensuais e participativas);Manutenção do controle contínuo da operação (periodicamente, gestores e subordinados se reúnem para fazer avaliação conjunta dos resultados e do alcance dos objetivos; a partir da avaliação conjunta, há reciclagem do processo, com reavaliação e redimensionamento dos objetivos e do planejamento, caso seja necessário);Ao final, há análise do resultado e do desempenho de todos, utilizando os critérios objetivos de avaliação determinados em conjunto, com comparação entre os resultados alcançados e os esperados. |

6. Características da APO

- Estabelecimento conjunto de objetivos entre gestores e subordinados. Há gestão participativa.

- Estabelecimento de objetivos para cada departamento ou posição[8]. Os objetivos podem ser denominados metas, alvos, etc., mas correspondem aos resultados que todos (gestores e subordinados) devem alcançar.

- Ênfase na mensuração e no controle de resultados.[9] A partir dos objetivos traçados, os gestores e os subordinados passam a elaborar os planos adequados para alcançá-los da melhor maneira. Os planos (táticos) são os meios capazes de alcançar os objetivos departamentais. Na seqüência, os planos táticos serão desdobrados e detalhados em planos operacionais.

- Em todos os planos (táticos e operacionais), dever haver a quantificação, a mensuração e o controle;

- Deve-se mensurar os resultados atingidos e compará-los com os resultados planejados;

- Se um objetivo não pode ser medido, seus resultados não podem ser conhecidos;

- Os objetivos devem ser concretos, e não abstratos.

- Contínua avaliação, revisão e reciclagem dos planos.[10] A avaliação e a revisão regulares do processo e dos objetivos alcançados, permite que providências sejam tomadas e novos objetivos sejam fixados, caso haja necessidade.

- Apoio intensivo do staff.[11] A implantação da APO requer o apoio intenso de um staff treinado e preparado. A abordagem do tipo “faça-o você mesmo” não é aconselhável em APO, pois ela exige coordenação e integração de esforços, o que pode ser feito pelo staff.[12]

- Interligação entre os vários objetivos departamentais. Os objetivos dos vários departamentos ou gerentes envolvidos devem ser estreitamente correlacionados. Essa ligação deve envolver objetivos comerciais com objetivos de produção, ou objetivos de um nível com os objetivos dos níveis superiores e inferiores.[13]

Segundo Chiavenato, o processo participativo e democrático da APO ocorre da seguinte forma[14]:

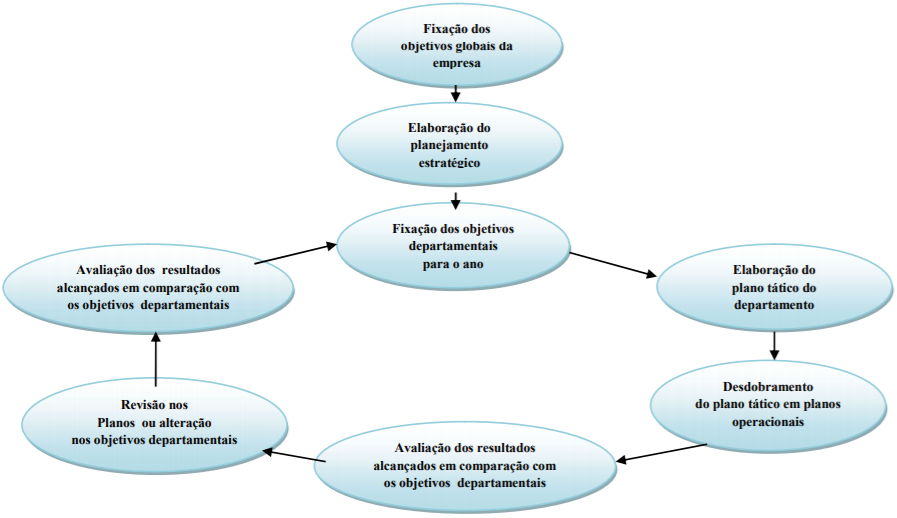

7. Ciclo Contínuo da APO

Chiavenato expõe o ciclo contínuo da APO da seguinte forma[15]:

8. Objetivos

A aplicação da APO começa com o estabelecimento de objetivos.

Um objetivo é um enunciado escrito sobre resultados a serem alcançados em um período determinado. O objetivo deve ser quantificado – o quanto for possível, em números, pois são números que orientam o desempenho dos gerentes para um resultado mensurável[16].

A importância dos objetivos pode ser avaliada pelos seguintes aspectos[17]:

- Os objetivos proporcionam uma diretriz ou uma finalidade comum.

- Permitem o trabalho em equipe e eliminam as tendências egocêntricas de grupos existentes na organização.

- Servem de base para avaliar planos e evitam erros devidos à omissão.

- Melhoram as possibilidades de previsão do futuro. A organização deve dirigir o seu destino, em vez de submeter-se às fatalidades ou ao acaso.

- Quando os recursos são escassos, os objetivos ajudam a orientar e prever a sua distribuição criteriosa.

8.1. Critérios de escolha dos objetivos:

Os critérios para escolha dos objetivos são fixados de acordo com a prioridade e a contribuição para o alcance dos resultados-chave da empresa[18].

Alguns critérios são[19]:

- Procurar as atividades que têm maior impacto sobre os resultados.

- O objetivo deve ser específico, mensurável, claro e basear-se em dados concretos: o que, quanto, quando. Focalizar objetivos na atividade e não na pessoa.

- Detalhar cada objetivo em metas subsidiárias.

- Usar linguagem compreensível para os gerentes.

- Manter-se dentro dos princípios de administração. Concentrar-se nos alvos vitais do negócio e não se dispersar em atividades secundárias.

- O objetivo deve indicar os resultados a atingir, mas não deve limitar a liberdade de escolha dos métodos. Indicar o quanto, mas não o como.

- O objetivo deve ser difícil de ser atingido, requerendo um esforço especial, mas não a ponto de ser impossível.

- O objetivo deve representar uma tarefa suficiente para todo o exercício fiscal da empresa.

- O objetivo deve estar ligado ao plano de lucros da empresa, que deve ser, para alguns autores, o objetivo último.

Os objetivos mais comuns são os seguintes[20]:

- Posição competitiva no mercado.

- Inovação e criatividade nos produtos.

- Produtividade, eficiência e qualidade.

- Aplicação rentável dos recursos físicos e financeiros.

- Taxa de dividendos ou índice de retorno do capital investido (lucro).

- Qualidade da administração e desenvolvimento dos executivos.

- Responsabilidade pública e social da empresa.

- Satisfação do cliente.

- Competitividade no cenário globalizado.

Cada área de atividade da empresa apresenta uma forte tendência para maximizar seus objetivos e resultados, de tal maneira que o esforço de uma área anula o de outra, estabelecendo um esforço de subobjetivação. Cada subobjetivo maximizado leva a empresa a se transformar em um sistema centrífugo de esforços: os esforços mais se separam do que se conjugam, tendendo a sair do sistema. Ansoff salienta que o ideal seria o efeito não da soma dos esforços, mas da sua multiplicação: o sinergismo. A sinergia significa o efeito multiplicador da combinação dos recursos, pois os recursos utilizados conjugadamente produzem um efeito maior do que a sua soma[21].

8.2. Hierarquia de objetivos

Para Chiavenato, “como as organizações perseguem vários objetivos, surge o problema de quais são os objetivos mais importantes e prioritários”[22]. Por isso, “os objetivos precisam ser escalonados em uma ordem gradativa de importância, relevância ou de prioridade, em uma hierarquia de objetivos, em função de sua contribuição à organização como um todo”[23]. Porém, “cada organização tem a sua hierarquia de objetivos”[24].

Explica Chiavenato[25] que “os objetivos estratégicos estão acima dos objetivos táticos e estes acima dos objetivos operacionais”. Desta forma, “existem três níveis de objetivos: estratégicos, táticos e operacionais”.

- Objetivos estratégicos. São os chamados objetivos organizacionais, ou seja, objetivos amplos e que abrangem a organização como uma totalidade. Suas características básicas são: globalidade e longo prazo[26].

- Objetivos táticos. São os chamados objetivos departamentais, ou seja, objetivos referentes a cada departamento da organização. Suas características básicas são: ligação com cada departamento e médio prazo[27].

- Objetivos operacionais. São objetivos referentes a cada atividade ou tarefa. Suas características básicas são: detalhamento e curto prazo[28].

A hierarquia de objetivos sofre mudanças, seja na inclusão de novos objetivos, seja na substituição de objetivos por outros diferentes. Os objetivos podem facilitar o alcance de outros provocando o efeito de sinergia, como também podem dificultar e impedir o alcance de outros.[29]

Para que a hierarquia de objetivos possa ser equilibrada, são necessários os seguintes cuidados:[30]

- Os objetivos devem traduzir as aspirações fundamentais da empresa.

- Devem fazer com que todos os órgãos da empresa contribuam com uma parcela do esforço geral.

- Devem levar em conta a necessidade de várias alternativas para sua execução, assim como a relativa eficiência e o custo de cada uma delas.

- Devem ser comunicados a todos os interessados para que cada qual compreenda as metas da respectiva função e suas relações com os objetivos fundamentais da empresa.

- Devem ser periodicamente reexaminados e reformulados, para serem atualizados de acordo com a mudança das condições do mercado.

Estratégia Organizacional: Planejamento estratégico e operacional na APO

Resumo da Apostila da UA 05 (“Planejamento – Administração por Objetivos, Planejamento Estratégico e Operacional”) da disciplina Administração Geral do curso de Gestão Empresarial da FATEC, 2018.

1. Estratégia Organizacional

A Teoria Neoclássica marca a mais forte ênfase no planejamento estratégico. Escolhidos e fixados os objetivos organizacionais, isto é, os objetivos globais da empresa a serem alcançados, o próximo passo é saber como alcançá-los, ou seja, estabelecer a estratégia empresarial a ser utilizada para alcançar de forma eficiente aqueles objetivos e escolher as táticas e operações que melhor implementem a estratégia adotada[31].

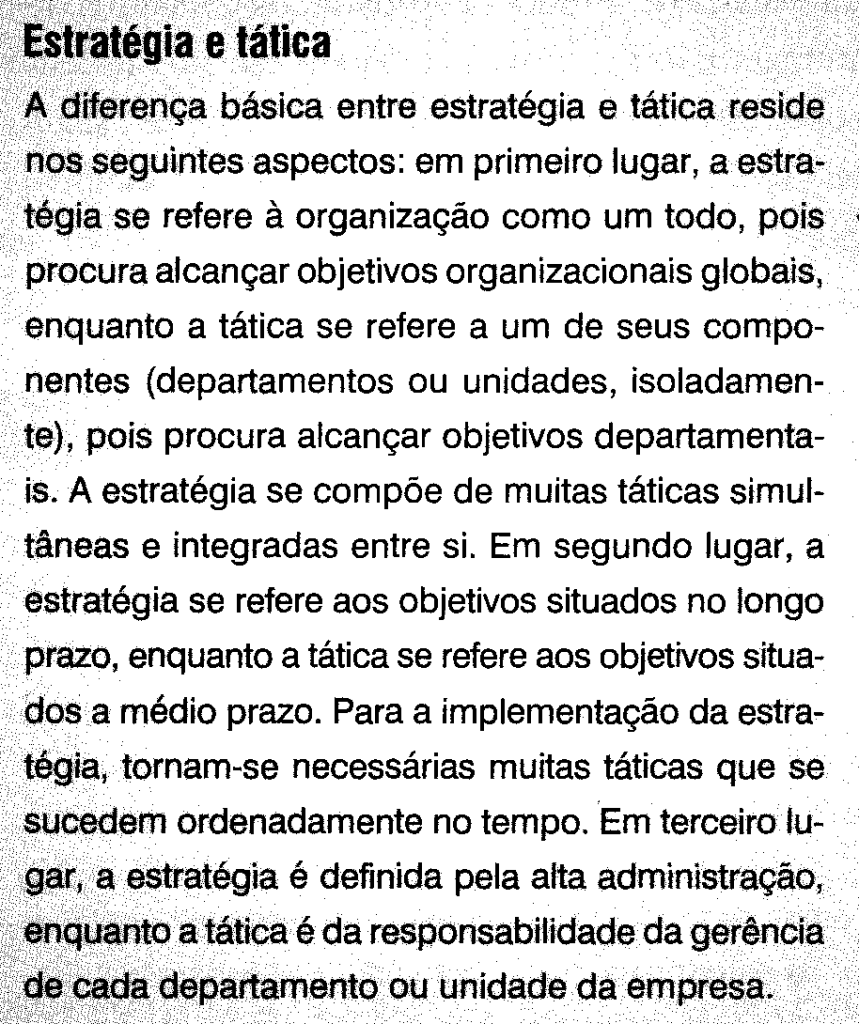

1.1. Conceito de estratégia e de tática

Segundo Chiavenato[32]: “O antigo conceito militar define estratégia como a aplicação de forças em larga escala contra algum inimigo. Em termos empresariais, podemos definir a estratégia como “a mobilização de todos os recursos da empresa no âmbito global visando atingir os objetivos no longo prazo. Tática é um esquema específico de emprego de recursos dentro de uma estratégia geral. No plano militar, uma mobilização de tropa é uma tática dentro de uma estratégia mais ampla. O plano gerencial, o orçamento anual ou o plano anual de investimentos são planos táticos dentro da estratégia global a longo prazo. Uma guerra requer uma ou mais estratégias; cada estratégia requer uma proliferação de ações ou medidas táticas. O planejamento para cinco anos na empresa requer uma estratégia, à qual se liguem os planos táticos de cada ano compreendido nesse período.”

F1

(Chiavenato, 2003, p. 235)

F2

(Chiavenato, 2003, p. 235)

1.2. Administração por Objetivos – APO

Administração por Objetivos (APO) nasceu em 1954 a partir da publicação do livro The Practice of Management, de Peter Drucker. Segundo Chiavenato[33], a Administração por Objetivos (APO) é um modelo de administração por meio do qual as gerências de uma organização estabelecem metas para suas administrações, no início de cada período, de preferência coincidindo com o exercício fiscal da empresa, em consonância com as metas gerais da organização, fixadas pelos acionistas, por meio da diretoria.

Tanto a estratégia empresarial como as táticas dela decorrentes exigem planejamento. O planejamento é a base da APO.[34]

A APO se fundamenta no planejamento estratégico da empresa e nos planos táticos dos departamentos ou unidades.[35]

Contudo, a estratégia está sujeita a alguns mal-entendidos, a saber: [36]

- Quando se constrói uma estratégia, não se pretende tomar decisões sobre o futuro, mas tomar hoje decisões tendo em mente o futuro.

- A estratégia não deve ser confundida com seus planos táticos: estratégia não é só inovação, diversificação ou planejamento financeiro, mas o conjunto disso dirigido a objetivos a longo prazo que se pretende atingir.

- A estratégia não é um fim em si mesma, mas apenas um meio. Deve ser reavaliada e reajustada constantemente em função das mudanças.

- A estratégia não dá certeza, mas apenas a probabilidade com relação ao futuro.

2. Planejamento estratégico

A Teoria Neoclássica inaugura uma importante área na teoria administrativa: a administração estratégica. O planejamento estratégico refere-se à maneira pela qual uma organização pretende aplicar uma determinada estratégia para alcançar os objetivos propostos.[37]

O planejamento estratégico (PE), em um mundo globalizado, é a ferramenta imprescindível ao gestor e administrador.

Seu objetivo maior é dar suporte municiando o administrador de informações precisas e diversas para as tomadas de decisões de forma a se antecipar as mudanças que ocorrem no mercado e consequentemente, na estrutura organizacional; desta forma, evitando atropelos e as armadilhas pelo imediatismo das empresas.

Essas mudanças constantes, e a utilização destas ferramentas, possibilitam e facilitam a empresa se adequar ao mercado e às novas condições adversas, por que passa.

Maximiano (2000, p. 203) conceitua planejamento estratégico da seguinte forma: “O processo de PE consiste em definir objetivos para a relação com o ambiente, levando em conta os desafios e as oportunidades internos e externos. O processo de PE afeta a empresa em longo prazo, porque compreende as decisões sobre produtos e serviços que a organização pretende oferecer e os mercados e clientes que pretende atingir”.

Já o conceito segundo Kotler (1992, p. 63) é o que segue: “Planejamento estratégico é definido como o processo gerencial de desenvolver e manter uma adequação razoável entre os objetivos e recursos da empresa e as mudanças e oportunidades de mercado”.

Alguns itens iniciais são necessários para a elaboração do planejamento estratégico, no estudo como análise de viabilidades:

- Informações: é o primeiro passo para o planejamento estratégico. É com a informação, que abrirá caminho para uma análise e um diagnóstico para nutrir as metas e nortear os objetivos, pois com isso em mãos, é possível se antecipar aos acontecimentos de forma proativa e criar meios reativos para não perder o foco de planos estrategicamente alinhavados.

- Ambiente macro e micro: é importante ser feito o diagnóstico, levando em conta o micro e macroambiente da organização. No macroambiente, atuam os concorrentes, fornecedores, indicadores econômicos, política econômica, aspectos legais, tecnologia e mercado consumidor. No microambiente é a empresa propriamente dita e onde tem a sua atuação.

- Ambiente interno: diagnosticar os pontos fortes e fracos da empresa, no que tange ao produto, preços, mercado consumidor, custos, para que se saiba exatamente com quais recursos ele pode contar para fazer o PE, delineando assim sua capacidade competitiva. É muito importante também, o estudo e avaliação constante de suas áreas funcionais, que abrangem praticamente, todos os setores e departamentos na organização, tais como: diretoria, departamentos de compras, vendas, marketing, pesquisas e desenvolvimentos, departamentos financeiros, produção, estoques, logística e outros que, dentro desta perspectiva, se analisa desempenhos, pontos fracos e sugestões minimizadoras, para que seus efeitos não criem situações de riscos (agir proativamente).

De posse das informações, o passo a seguir é a definição da missão e dos objetivos a serem atingidos, e apresentar para tanto, baseado nos recursos, de forma clara e explícita, de onde quer chegar.

Maximiano (2000, p. 225) aponta algumas situações cruciais a serem atentadas e questões a serem discutidas e respondidas, para se tomar decisões estratégicas; são as seguintes:

- Quem são e quem devem ser nossos clientes?

- Quais são as expectativas do ramo de negócios que escolhemos?

- Quais as nossas vantagens competitivas?

- Quais são as vantagens de nossos concorrentes?

- Quais são os recursos que tornam viável nossa missão?

- Temos competências singulares?

- Devemos desenvolver nossos próprios recursos, ou procurá-los no ambiente externo?

- Qual a hora certa de agir?

- Devemos tentar controlar o ambiente, ou ser flexíveis e nos adaptar?

- Há nichos que outras organizações não exploraram?

- Devemos procurar a verticalização?

- Devemos diversificar ou nos especializar?

Quando se consegue responder a maioria destas questões apontadas pelo autor, metade do caminho e das interrogações que ficam no ar, se dissiparam. Mãos à obra: podemos começar nosso Planejamento estratégico e iniciar sua operacionalidade.

3. Planejamento tático ou operacional

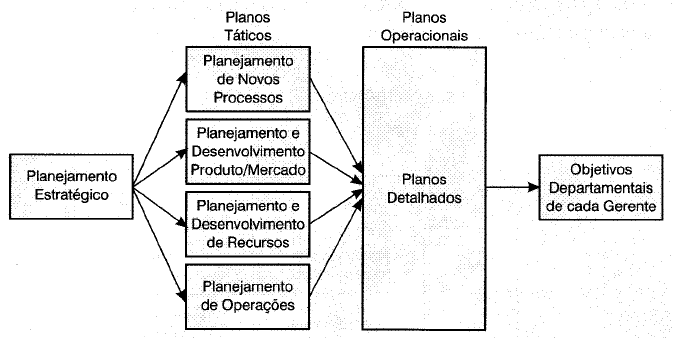

De acordo com Chiavenato[38]: A partir do planejamento estratégico desenvolve-se o conjunto de planejamentos táticos. Melhor dizendo, o planejamento estratégico passa a ser desdobrado em planos táticos que precisam ser integrados e coordenados. Os planos táticos referem-se às principais áreas de atuação departamental. Por sua vez, os planos táticos são desdobrados em planos operacionais específicos. Enquanto o planejamento tático se refere ao médio prazo, o plano operacional é mais detalhado e se refere ao curto prazo. Com todos esses elementos – objetivos organizacionais, análise das condições internas, análise das condições externas e alternativas estratégicas – a organização tem condições para preparar e implementar seu planejamento estratégico. O planeja menta estratégico deve especificar onde a organização pretende chegar no futuro e como se propõe a fazê-lo a partir do presente. O planejamento estratégico deve comportar decisões sobre o futuro da organização.

A1

3.1. Planejamento tático

O planejamento tático preocupa-se com “o que fazer” (tarefa/atividade) e com o “como fazer” (método). São a operacionalização do planejamento estratégico.

Para sua execução, primeiramente, deve-se definir a atuação e participação de cada componente do plano (pessoas, departamentos, recursos) para assim, iniciar sua aplicação. A atuação das áreas funcionais envolvidas deve ser clara e objetiva, onde a participação de cada um deve respeitar e cumprir seus limites e seus comprometimentos, para não ocorrer imprevistos durante a sua aplicação.

Dessa maneira, há distribuição de tarefas, decomposições dos objetivos, estratégias e políticas, como um mapa, a ser seguido à risca, para não se perder pelo caminho.

Esse é o momento da operação tática, que fortalecerá as tomadas de decisões em busca dos resultados esperados.

3.2. Planejamento Operacional

Para realizar os objetivos estratégicos e administrativos, é preciso definir atividades e recursos. Esse é o domínio do Planejamento Operacional (PO).

Para Maximiano (2000, p. 248), o processo de PO consiste em definir como realizar os objetivos. Ainda o mesmo autor (2000, p. 237), o PO, “define as ações específicas que permitem realizar os objetivos dos níveis anteriores (estratégicos organizacionais e funcionais). ”

O PO tem como objetivo explicar as estratégias funcionais – são realizadas por meio dos planos operacionais, utilizando-se de técnicas para sua identificação, sequenciamento, programação e orçamentação de atividades (MAXIMIANO, 2000, p. 236).

REFERÊNCIAS

CHIAVENATO, I. Introdução à Teoria Geral da Administração. Rio de Janeiro: Campus Elsevier, 2004.

KOTLER, P. Administração de Marketing. Análise, Planejamento, Implementação e controle. Atlas, 1992.

LACOMBE, F. HEILBORN G. Administração – princípios e tendências. São Paulo: Saraiva, 2006.

MAXIMIANO, A. C. A. Introdução à administração. São Paulo: Atlas, 2007.

OLIVEIRA, D. P. R. Planejamento estratégico. São Paulo: Atlas S/A, 2009.

[1] Apostila da UA 05 (“Planejamento – Administração por Objetivos, Planejamento Estratégico e Operacional”) da disciplina Administração Geral do curso de Gestão Empresarial da FATEC, 2018, p. 8.

[2] CHIAVENATO, Idalberto. Introdução à teoria geral da administração: uma visão abrangente da moderna administração das organizações. 7. ed. Rio de Janeiro: Elsevier, 2003, p. 228.

[3] Idem, Ibidem.

[4] Controle é um conjunto sistemático de atividades voltadas para a verificação do grau de sucesso obtido por uma determinada ação ou programa.

[5] CHIAVENATO, Idalberto. Op. Cit., p. 232.

[6] Idem, Ibidem, p. 228.

[7] Idem, Ibidem.

[8] Idem, Ibidem, p. 229.

[9] Idem, Ibidem.

[10] Idem, Ibidem.

[11] Idem, Ibidem.

[12] Disponível em: <http://www.ceap.br/material/MAT04102011172450.pdf>. Acesso em 02.06.18.

[13] CHIAVENATO, Idalberto. Op. Cit., p. 229.

[14] Idem, Ibidem.

[15] Idem, Ibidem, p. 231.

[16] Idem, Ibidem, p. 232.

[17] Idem, Ibidem.

[18] Idem, Ibidem.

[19] Idem, Ibidem.

[20] Idem, Ibidem.

[21] Idem, Ibidem.

[22] Idem, Ibidem, p. 233.

[23] Idem, Ibidem.

[24] Idem, Ibidem.

[25] Idem, Ibidem.

[26] Idem, Ibidem.

[27] Idem, Ibidem.

[28] Idem, Ibidem.

[29] Idem, Ibidem.

[30] Idem, Ibidem.

[31] CHIAVENATO, Idalberto. Introdução à teoria geral da administração: uma visão abrangente da moderna administração das organizações. 7. ed. Rio de Janeiro: Elsevier, 2003, p. 234.

[32] Idem, Ibidem.

[33] Idem, Ibidem, p. 235.

[34] Idem, Ibidem, p. 232.

[35] Idem, Ibidem, p. 235.

[36] Idem, Ibidem.

[37] Idem, Ibidem.

[38] Idem, Ibidem, p. 240.